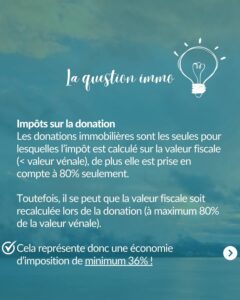

Dans cet article et son diaporama ci-dessous, nous vous invitons à (re)découvrir les notions de donation immobilière, d'usufruit et droit d'habitation, afin de prendre des décisions éclairées et économiser des sommes importantes. Plus tôt la donation est effective, plus les économies sont significatives... Au minimum 36% !

Il est favorable d’agir de manière précoce, d’autant plus que les droits d’usufruit et d’habitation vous garantissent de pouvoir continuer à profiter de votre bien.

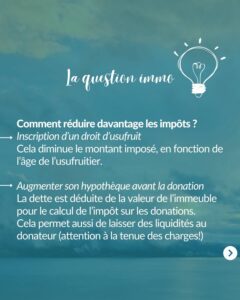

Bien entendu, ce n’est pas toujours possible en raison des contraintes liées aux emprunts bancaires. En effet, dans le cas où il y a une dette hypothécaire, elle peut être reprise par le bénéficiaire de la donation, pour autant qu’il puisse en assumer les charges. Elle sera alors déduite de la valeur de l’immeuble pour le calcul de l’impôt sur les donations. Le prêt hypothécaire peut également être augmenté, tout en respectant la tenue des charges, pour optimiser fiscalement la donation et laisser des liquidités au donateur.

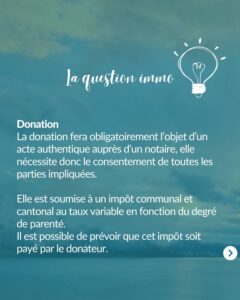

Une donation à vos descendants peut atteindre un taux max de 7% dans le canton de Vaud, selon le lien de parenté, la commune et les montants dont il est question. A savoir: le conjoint survivant et le partenaire enregistré sont exonérés de l’impôt sur les donations et les successions.

Institutions

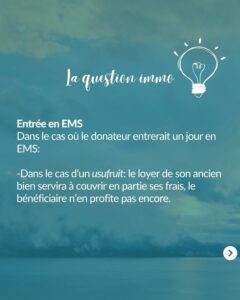

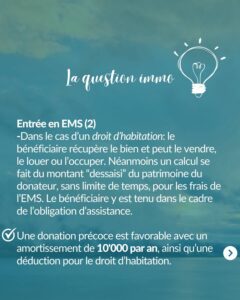

Dans le cadre du calcul pour déterminer le droit aux prestations complémentaires après une entrée en EMS, la donation sera réintégrée comptablement dans le patrimoine. Cela se fait indépendamment de la date à laquelle la donation est intervenue, mais en prenant en considération un amortissement de CHF 10’000.- par année. Le proche bénéficiaire doit donc participer au frais de l’EMS dans le cadre de l’obligation d’assistance, mais avec une déduction en fonction du droit d’usufruit et de l'amortissement. Aussi, le résident en EMS pourra demander un réajustement de sa fortune à la Caisse AVS chaque année pour que la déduction de CHF 10’000.- supplémentaire soit prise en compte.

Vendre

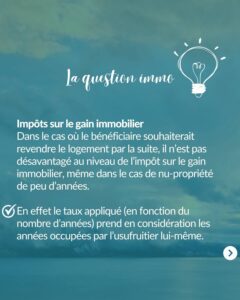

Le choix de la vente à un de vos enfants est contraignant car celle-ci doit, en principe, être réalisée à des prix proches de ceux du marché. Informé par le Registre foncier, le fisc peut examiner une transaction pour laquelle le prix de vente serait très inférieur au prix du marché et la requalifier de donation mixte. L’opération est alors soumise à un impôt sur les donations en complément de l’impôt sur les droits de mutation pour l’acquéreur, outre un éventuel impôt sur les gains immobiliers pour le vendeur.

Si aucun de vos proches n’est intéressé à reprendre la maison, nous déconseillons la vente en viager, les sommes obtenues sont insuffisantes et le poids moral est important.

Dans ce cas, nous recommandons une vente standard à une tierce personne au prix du marché qui vous permettra de vous reloger confortablement et même de faire des donations si vous le souhaitez.

KasaMea Immobilier, présent pour vous dans les moments clés!